Jak prowadzić fundację rodzinną – podatki, rachunkowość, dokumenty

1 290,00 zł + VAT

Fundacje rodzinne funkcjonują w polskim porządku prawnym niecały rok i przybywa ich z miesiąca na miesiąc.

Dla księgowych i biur rachunkowych oznacza to szansę na rozwój, ale również i niemałe wyzwanie, wymagające adaptacji do nowych regulacji i praktyk rachunkowych.

Oprócz zwykłych obowiązków, masz dodatkowe zadania: nie dość, że musisz przyswoić zupełnie nowy sposób prowadzenia rachunkowości fundacji rodzinnej, rozliczania zobowiązań podatkowych w kilku modelach, to jeszcze potrzebujesz wiedzieć, jak to wszystko praktycznie zastosować w konkretnej fundacji rodzinnej. Różnorodność ich celów, skali i struktur na pewno niczego nie ułatwia.

Sama teoria, to zdecydowanie za mało! To, co jest szczególnie potrzebne, to praktyka i umiejętność odpowiedzi na te i podobne pytania.

Dlatego sprawdź się:

- Jakie konta założyć w księgach, aby służyły do prawidłowego rozliczania podatków fundacji rodzinnych?

- Jak stosować przepisy o rachunkowości niezbędne do stworzenia polityki rachunkowości fundacji rodzinnej?

- W jakich rodzinnych sytuacjach warto skorzystać z fundacji rodzinnej?

- Jak fundacja rodzinna zabezpiecza majątek rodziny?

- W jaki sposób sporządzić bilans otwarcia?

- Jakie korzyści podatkowe zapewnia fundacja rodzinna?

- Co zrobić, aby powołanie fundacji rodzinnej było dobrze wkomponowane w proces sukcesji i budowy firmy na pokolenia?

- Kto i kiedy może zostać fundatorem?

- Czy księgowość fundacji rodzinnej jest podobna do księgowania fundacji zwykłej?

- Jakie cele ma spełniać księgowość fundacji rodzinnej?

- Jak wnieść majątek do fundacji rodzinnej

Potrzebne są zupełnie nowe kompetencje i dlatego powstał kompleksowy kurs “Jak prowadzić fundację rodzinną – podatki, rachunkowość, dokumenty”

prof. Adam Mariański

Główny ekspert Senatu RP ds. ustawy o fundacjach rodzinnych. Współtwórca ostatecznej wersji ustawy.

Najlepszy w Polsce doradca podatkowy w dziedzinie podatku dochodowego według 13. i 14. edycji rankingu „Rzeczpospolitej”.

Jeden z 10 najlepszych doradców klientów prywatnych w Polsce według rankingu „Chambers and Partners”. Dyrektor Centrum Myśli Podatkowej UŁa. Przewodniczący Komisji Podatkowej Business Centre Club. Ekspert Business Centre Club ds. sukcesji biznesu i restrukturyzacji.

Pomysłodawca, założyciel i Przewodniczący Rady Programowej Instytutu Księgowości i Doradztwa Podatkowego, Partner Mariański Group. Współautor ustawy o fundacjach rodzinnych.

Powszechnie rozpoznawany ekspert w dziedzinie restrukturyzacji, sukcesji biznesu oraz planowania rodzinnego. Doświadczony doradca polskich firm rodzinnych. Opracowuje dla przedsiębiorców rodzinnych i wdraża plany sukcesji, konstytucje rodzinne oraz wyspecjalizowane instrumenty planowania spadkowego (trusty czy fundacje).

dr Waldemar Szewc

Doradca podatkowy, od 1992 r. właściciel Kancelarii Doradztwa Podatkowego A.F.O. (świadczącej usługi w zakresie prawa podatkowego, usługowego prowadzenia rachunkowości oraz outsourcingu spraw kadrowo-płacowych), trener biznesu i wykładowca z wieloletnim doświadczeniem, w 2018 r. obronił tytuł doktora nauk ekonomicznych rozprawą doktorską pt. „Coaching jako instrument kreowania wiedzy w kancelariach doradztwa podatkowego”, realizuje szkolenia z zakresu polityki podatkowej, przedsiębiorczości, zarządzania, prawa podatkowego, finansów metodą treningu i coachingu zespołowego.

Dlaczego warto wybrać kurs “Jak prowadzić fundację rodzinną – podatki, rachunkowość, dokumenty”

1. Wiedzę przekazują wybitni eksperci – prof. dr hab. Adam Mariański oraz dr Waldemar Szewc, co gwarantuje unikalną jakość merytoryczną.

2. Kurs obejmuje tematykę podatkową i księgową przedstawioną z praktycznego punktu widzenia

3. Kurs zawiera dużo praktycznych wskazówek, wyjaśnień i interpretacji, które ułatwiają prowadzenie rachunkowości fundacji rodzinnych – w tym dwa kluczowe dokumenty: Politykę rachunkowości fundacji rodzinnych i Przykładowy plan kont fundacji rodzinnych, gotowe do wykorzystania i wdrożenia.

4. Bogate materiały szkoleniowe: nagrania video (32 odcinki), transkrypcje (2), e-booki (32), przydatne dokumenty w postaci pliku do samodzielnej edycji jak i w formie PDF, ułatwią przyswajanie i zapamiętywanie nowo zdobytej wiedzy.

Teraz masz szansę zacząć korzystać z jedynego na rynku tak kompleksowego kursu, dzięki któremu zdobędziesz praktyczną wiedzę na temat rachunkowości fundacji rodzinnych o wysokiej wartości merytorycznej, co potwierdzają jego uczestnicy.

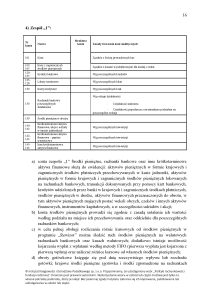

Kurs “Jak prowadzić fundację rodzinną – podatki, rachunkowość, dokumenty” zawiera wzory przygotowane w edytowalnej wersji Word oraz w PDF. Polityka rachunkowości fundacji rodzinnej zaprezentowana jest na 36 stronach, a plan kont na 16.

Uwzględnione są wszystkie konta księgowe, od Zespołu 0 do 8.

Poglądowe strony

Kurs “Jak prowadzić fundację rodzinną – podatki, rachunkowość, dokumenty” pomaga przygotować i prowadzić rachunkowość fundacji rodzinnej, aby zapewnić fundatorom odpowiedni dostęp do informacji o ich majątku, realizacji świadczeń z tego majątku oraz bezpieczeństwo podatkowe.

Program kursu “Jak prowadzić fundację rodzinną – podatki, rachunkowość, dokumenty”

Rola profesjonalnego doradcy w procesie budowy firmy na pokolenia

- Cel fundacji rodzinnych

- Wdrażanie instrumentów transformacji pokoleniowej

- Konstytucja rodzinna

Fundacje i trusty zagraniczne

- Uczestnicy trustu – powierzający, powiernik, beneficjent, nadzorca

- Własności w truście

- Fundacje prywatne – cechy

Fundacja rodzinna – podstawowy instrument budowy firmy na pokolenia

- Korzyści z ustalanych przez założyciela reguł w fundacji

- Fundacja rodzinna

- Zakładanie fundacji za życia fundatora czy dopiero w testamencie?

Cel i forma prawna polskiej fundacji rodzinnej

- Zasady tworzenia fundacji rodzinnej

- Obowiązkowe elementy statutu

- Istota tworzenia statutu – na co zwrócić uwagę

Funkcjonowanie fundacji – organy, beneficjenci

- Obowiązkowe organy fundacji

- Zgromadzenia beneficjentów

- Audyt fundacji

Dozwolona działalność gospodarcza – fundusz inwestycyjny (optymalna struktura biznesu)

- Zbywanie mienia, o ile mienie to nie zostało nabyte wyłącznie w celu dalszego zbycia

- Najem, dzierżawa lub udostępnianie mienia do korzystania na innej podstawie (leasingi)

- Przystąpienie do spółek handlowych

Opodatkowanie fundacji i beneficjentów

- Wnoszenie wkładów do fundacji

- Obowiązek podatkowy w fundacji rodzinnej

- Wypłata świadczeń beneficjentom

Opodatkowanie fundacji i beneficjentów – nowelizacja ustawy z dnia 14 kwietnia 2023 r.

- Praktyczne zastosowanie nowelizacji uchwalonej 14 kwietnia 2023 r.

- Konsekwencje luki prawnej

- Zmiana estońskiego CIT-u

Ograniczenia i wyłączenia prawa do zachowku

- Zawarcie związku małżeńskiego a prawo do zachowku

- Zabezpieczenie przed “przyczłapkami”

- Rozwiązanie fundacji rodzinnej a zachowek

Fundacja nie jest samoistnym rozwiązaniem problemów rodzinnych

- Transfer pokoleniowy przedsiębiorstwa rodzinnego

- Opcje rodziny i nestora

- Kiedy przygotować statut fundacji rodzinnej?

Jak dobrze prowadzić rachunkowość fundacji rodzinnej

- Jak ująć księgowo i jak księgować realizację celów fundacji rodzinnej?

- W jaki sposób sporządzić bilans otwarcia?

- Jakie konta założyć, aby służyły one do prawidłowego rozliczania podatków fundacji rodzinnych?

Specyfika fundacji – cele i organy

- Jakie są cele fundacji rodzinnej?

- Jakie akty prawa regulują cele i zadania fundacji rodzinnej?

- Jak w praktyce wygląda aspekt księgowy i podatkowy gromadzenia mienia?

Specyfika fundacji rodzinnej – działalność gospodarcza

- Jakie rodzaje działalności gospodarczej, które może prowadzić fundacja rodzinna są zwolnione z podatku?

- Jak wygląda pod względem podatkowym zbywanie mienia przez fundację?

- Jak należy traktować najem, dzierżawę, udostępnienie mienia przez fundację rodzinną przy rozliczaniu podatków?

Ogólne zasady rachunkowości fundacji rodzinnej

- Jakie są najważniejsze zasady, które warto ująć w polityce rachunkowości?

- Dlaczego warto sporządzić suplement podatkowy do polityki rachunkowości?

- Jakie są szczególne zasady rachunkowości fundacji rodzinnej?

Ogólne zasady rachunkowości fundacji rodzinnej (zasady formalne)

- Co powinno się znaleźć w polityce rachunkowości, aby mieć pod kontrolą finanse fundacji?

- Jakie są zależności pomiędzy działalnością fundacji rodzinnej a opodatkowaniem CIT?

- Zasady formalne a rachunkowość fundacji rodzinnej – praktyczne repetytorium

Prawa wyboru a rachunkowość fundacji rodzinnej

- Zobacz szczegółowe omówienie rozwiązań dla rachunkowości fundacji rodzinnej

- Jak powinny wyglądać rozliczenia międzyokresowych przychodów

- Jakie są zasady tworzenia rezerw?

Podatkowy suplement do polityki rachunkowości

- Jak ustalić plan kont?

- Jak ustalić podstawy opodatkowania?

- Jak przeprowadzić prawidłowe rozliczenia podatkowe w fundacji rodzinnej?

Zespół 0. Majątek trwały fundacji rodzinnej

- Środki trwałe – konto 010.

- Zasady tworzenia kont analitycznych

- Zasady tworzenia kont analitycznych inwestycji.

Zespół 0. Wykaz kont z zasadami tworzenia kont analitycznych

- Ewidencje w zespole kont 0

- Konta pozabilansowe – zespół 0

- Ewidencja inwestycji finansowej

Zespół 1. Środki pieniężne i inwestycje krótkoterminowe

- Zespół 1. Środki pieniężne i inwestycje krótkoterminowe – zasady wyceny

- Inwestycje krótkoterminowe poza środkami pieniężnymi

- Konta zespołu 1.

Zespół 2. Rozrachunki

- Wycena zobowiązań

- Omówienie numerów kont i zasad tworzenia analityki w zespole 2.

- Jak przeprowadzać bieżącą analizę kont, by ustalić obowiązki podatkowe?

Zespół 3. Materiały i towary

- Zasady wyceny – zespół trzeci

- Zespół trzeci – konta

- Dlaczego warto stosować metodę inwentaryzacyjną?

Zespół 4. Koszty według rodzajów

- Obszary działalności gospodarczej fundacji rodzinnej

- Schemat rozliczenie kosztów fundacji rodzinnej

- Konta w zespole czwartym – zastosowanie w fundacji rodzinnej

Przypisanie kosztów działalności statutowej, ustawowej i pozaustawowej do poszczególnych rodzajów kont wynikowych

- Działalność gospodarcza ustawowa fundacji rodzinnej

- Działalność pozaustawowa fundacji rodzinnej

- Zasady rozliczania kosztów fundacji rodzinnej

Zespół 5. Koszty według typów działalności Zespół 7. Przychody

- Wykaz kont zespołu 5

- Wykaz kont zespołu 7. Przychody, pozostałe koszty operacyjne i koszty finansowe

- Konto przychodowe do konta 765 – konta kosztowego

Zespół 6. Produkty i rozliczenia międzyokresowe Zespół 8. Kapitały, fundusze, wynik finansowy

- Konta zespołu 6. Produkty i rozliczenia międzyokresowe kosztów

- Zespół 8. Fundusze własne, fundusze specjalne, rezerwy i wynik finansowy

- Typowe księgowania na kontach zespołu 8.

Końcowy test nie jest obowiązkowym elementem kursu, ale warto go wykonać, aby upewnić się, czy nowa wiedza z kursu została z nami na dłużej, czy potrafimy wyciągnąć praktyczne wnioski.

Test w kursie “Rachunkowość fundacji rodzinnej” zawiera obszerne podsumowanie całego materiału. W 43 pytaniach można wyłapać wszelkie zawiłości, których zrozumienie jest niezbędne do właściwego zrozumienia tematyki podatkowej oraz poprowadzenia rachunkowości fundacji rodzinnej.

Ukończenie kursu i zaliczenie końcowego testu premiowane jest dyplomem i certyfikatem.

Wystarczy odpowiedzieć poprawnie na co najmniej 75% pytań i certyfikat zostanie wystawiony w indywidualnym profilu Uczestnika kursu a każda osoba, która ukończy kurs otrzymuje dyplom, niezależnie od tego, czy uzyska pozytwny wynik w testach.

Podobne produkty

-

Reprezentacja i reklama, sponsoring, sprzedaż premiowa oraz świadczenia na rzecz pracowników w VAT i podatkach dochodowych – PAKIET EASY

295,00 zł + VAT Dodaj do koszyka -

Budując dla pokoleń – książka prof. Adama Mariańskiego

139,00 zł + VAT Dodaj do koszyka -

Wzory planu kont i polityki rachunkowości fundacji rodzinnej

490,00 zł + VAT Dodaj do koszyka -

Komunikacja w biurze rachunkowym w czasach szalonego tempa, chaosu i … PAKIET PRO

590,00 zł + VAT Dodaj do koszyka